异丁醇:与正丁醇价差持续扩大 未来有望逐步缩窄

【导语】近年来,异丁醇与关联产品正丁醇走势同步性较高,但正丁醇价格跌幅远大于异丁醇。2024年以来,异丁醇与正丁醇价差不断扩大。随着新一轮新产能集中投产,未来两者供需格局将迎来剧烈变动,异丁醇与正丁醇价差有望快速回归。

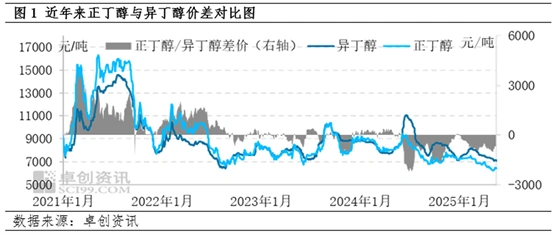

2025年以来,国内异丁醇市场整体呈现先涨后跌的走势,同期正丁醇价格与异丁醇走势较为相似。相比之下,除1月份之外的其余绝大部分时间内,异丁醇价格明显高于正丁醇,延续了2024年下半年以来的高价差特征。据卓创资讯统计数据监测显示,至5月23日收盘,2025年1-5月江苏异丁醇价格为7592元/吨,同期正丁醇价格仅为6908元/吨,价差为684元/吨。

长周期来看,异丁醇价格明显低于正丁醇,这与异丁醇定价机制具有较强的相关性。在2024年之后,两者价差出现新变化,一度出现长时间异丁醇明显高于正丁醇的现象。在2024-2025年期间,两者价差一度扩大至600-1500元/吨,呈现出与历史数据较强的偏离特征,这与产品基本面变化密切相关。

异丁醇与正丁醇价差扩大,与正丁醇快速下跌密切相关

近五年来,正丁醇价格呈现先涨后跌的走势。以江苏市场为例,正丁醇价格高点出现在2021年,为16300元/吨;最低点出现在2025年,为6200元/吨,高低价差一度超过10000元/吨。正丁醇价格端的剧烈变动与自身基本面数据密切相关,尤其是在高盈利驱动新一轮产能集中扩能之后,供应结构由前期的紧平衡向过剩过渡,对应价格和盈利大幅下滑。

相较之下,同期异丁醇价格波动相对较小。期间两者价格走势一致性较高,异丁醇亦呈现先涨后跌的走势。高点出现在2021年,为14600元/吨;最低点出现在2025年,为7050元/吨。在近年来价格下行期,异丁醇市场跌幅小于正丁醇,这也是两者价差变化、异丁醇反超正丁醇的直接原因。

供应结构平稳,有效供应萎缩,是异丁醇价格跌幅较小的关键

与正丁醇供需不断扩张、供应过剩度增大相比,近年来异丁醇供需结构存在较明显的差异。整体来看,近年来异丁醇供应结构变动不大,但实际供应量明显萎缩,虽然同期需求下滑,但产品供应过剩度并不大,这也是异丁醇价格跌幅相对缓慢的原因之一。

近年来异丁醇月度供应量降幅明显。从五年维度数据对比来看,异丁醇月总供应量从2021年的1.75万吨下降至近期1.25万吨,降幅达到29%。其中,产量和进口量同步下降。先看产量,异丁醇月产量从2021年的1-1.2万吨下降至2024-2025年的0.6-1万吨,降幅在20-30%;同期进口量也出现了明显下降,月进口量从2021年的6.7K下降至目前的3.9K,降幅42%。

结合2024年以来异丁醇价格跌幅缓慢的特征来看,期间产品维持紧平衡格局,这与两方面因素密切相关。第一是期间异丁醇暂无新装置投产,虽然近年来新投产丁辛醇装置增多,但均副产异丁醛,暂无异丁醇产能投放;第二,前期异丁醛价格高于异丁醇,这造成可切换装置多生产异丁醛、减产异丁醇。2024年下半年以来,随着异丁醇价格优势显现,可切换装置生产异丁醇的比例在提升,但仍明显小于异丁醛。25年二季度以来,异丁醛价格快速回落,倒逼可切换装置生产异丁醇。截至5月20日,有3套装置包括南京诚志、天津渤化永利和鲁西化工纷纷转产异丁醇,但因中海壳牌装置停车(3月底-5月底),故而整体供应压力暂不大,价格偏高。

未来新增产能不大,但有效产能大幅提升,异丁醇与正丁醇价差有望快速回归

从异丁醇未来拟在建装置统计来看,仅宁夏新装置中复产异丁醇,但产能相对较小。因未来丁辛醇拟在建装置较多,绝大部分复产异丁醛,未来异丁醇行业过剩度将增加,这势必将倒逼现有装置中的异丁醇/异丁醛可切换装置将大幅增产异丁醇。据统计,现有异丁醇装置产能利用率仅在30%左右,未来潜在增产量十分明显。也就意味着,未来异丁醛加速过剩之后,其对异丁醇外延的影响将加速异丁醇产能提升。考虑到当前异丁醇供需规模较小,供应端产能修复过后,异丁醇与正丁醇的价差存在快速修复预期。

本文源自:卓创资讯

淄博诺奥:0533-7699576

南京诺奥:025-57098007

淄博地址:山东省淄博市临淄区辛化路2727号

南京地址:江苏省南京市化学工业园区普葛路101号

抖音企业号

微信公众号